Après des mois de flottement réglementaire, les règles du Compte Personnel de Formation (CPF) sont désormais posées....

Mon panier

0

Derniers posts

-

CPF : ce qui change depuis le 26 février 2026Lire plus...

CPF : ce qui change depuis le 26 février 2026Lire plus... -

La VAE : Transformer son Expérience en Diplôme OfficielLire plus...

La VAE : Transformer son Expérience en Diplôme OfficielLire plus...La Validation des Acquis de l'Expérience, communément appelée VAE, est un dispositif unique en son genre qui permet à...

-

Pourquoi Maîtriser Instagram est Devenu Essentiel pour les Créateurs en 2026Lire plus...

Pourquoi Maîtriser Instagram est Devenu Essentiel pour les Créateurs en 2026Lire plus...Dans le paysage numérique actuel, Instagram s'impose comme bien plus qu'un simple réseau social : c'est devenu un...

-

5 formations recommandées pour les agents immobiliers indépendants en 2025Lire plus...

5 formations recommandées pour les agents immobiliers indépendants en 2025Lire plus...Le métier d'agent immobilier indépendant évolue rapidement. Entre obligations légales (loi ALUR), nouvelles...

-

Windows 11 : Pourquoi se Former Dès Maintenant à ce Nouveau Système d'Exploitation ?Lire plus...

Windows 11 : Pourquoi se Former Dès Maintenant à ce Nouveau Système d'Exploitation ?Lire plus...Dans un environnement professionnel en constante évolution, la maîtrise des outils informatiques n'est plus une...

-

S'installer comme formateur en septembre 2025 : guide complet des démarches et nouvelles réglementationsLire plus...

S'installer comme formateur en septembre 2025 : guide complet des démarches et nouvelles réglementationsLire plus...L'automne 2025 marque un tournant dans le secteur de la formation professionnelle avec l'entrée en vigueur de...

-

Pourquoi Investir dans Google Workspace : Un Impératif Stratégique pour les Chefs d'EntrepriseLire plus...

Pourquoi Investir dans Google Workspace : Un Impératif Stratégique pour les Chefs d'EntrepriseLire plus...Dans un environnement économique en constante évolution, les chefs d'entreprise font face à des défis toujours plus...

-

Le vent du changement : Les évolutions clés du CPF pour 2025Lire plus...

Le vent du changement : Les évolutions clés du CPF pour 2025Lire plus...Le monde du travail est en constante mutation, et avec lui, la nécessité impérieuse de se former tout au long de sa...

-

Pourquoi investir dans une formation Photoshop pour votre évolution professionnelle ?Lire plus...

Pourquoi investir dans une formation Photoshop pour votre évolution professionnelle ?Lire plus...Dans un paysage professionnel en constante évolution, où le visuel occupe une place prépondérante, la maîtrise...

-

Pourquoi créer son site de formation continue sous WordPress ?Lire plus...

Pourquoi créer son site de formation continue sous WordPress ?Lire plus...Dans le paysage professionnel actuel, en constante évolution, la formation continue n'est plus une option, mais une...

Catégories

Rechercher dans le blog

Plan Comptable 2024/2025 : Les Changements Clés à Connaître

Le paysage comptable français évolue avec l'entrée en vigueur du nouveau plan comptable 2024.

Ces modifications, bien que techniques, ont des implications importantes pour les entreprises de toutes tailles. Cet article explore les principaux changements et leur impact potentiel.

Retrouvez les explications détaillées des modifications apportées par le nouveau PCG 2024, sur le support de formation "Initiation à la comptabilité générale" et le support de formation "Comptabilité générale niveau 2", ainsi que les impacts sur les documents financiers avec le support de cours "Analyse bilan et résultat".

1. Modernisation des Normes et Convergence Internationale

Le plan comptable 2024 s'inscrit dans une démarche de modernisation et de convergence avec les normes comptables internationales. Cette harmonisation vise à :

- Améliorer la comparabilité des états financiers : En adoptant des normes plus proches des standards internationaux, les entreprises facilitent la comparaison de leurs performances avec celles de leurs concurrents étrangers.

- Renforcer la transparence : Les nouvelles règles exigent une information financière plus détaillée et plus claire, ce qui renforce la confiance des investisseurs et des partenaires.

- Adapter la comptabilité aux évolutions économiques : Le plan comptable 2024 prend en compte les nouvelles réalités économiques, telles que l'économie numérique et les actifs incorporels.

2. Évolutions Majeures Concernant les Actifs et Passifs

Plusieurs changements significatifs concernent la comptabilisation des actifs et des passifs :

- Actifs incorporels : Une attention particulière est portée à la valorisation des actifs incorporels, tels que les logiciels, les brevets et les marques. Les nouvelles règles précisent les conditions de leur comptabilisation et de leur amortissement.

- Contrats de location : La norme IFRS 16, relative aux contrats de location, est intégrée au plan comptable 2024. Cela entraîne des changements importants dans la comptabilisation des contrats de location, avec une reconnaissance accrue des actifs et des passifs liés aux locations.

- Instruments financiers : Les règles relatives à la comptabilisation des instruments financiers sont renforcées, afin de mieux refléter les risques et les opportunités associés à ces instruments.

3. Impact sur le Compte de Résultat et le Tableau de Flux de Trésorerie

Le plan comptable 2024 apporte également des modifications concernant le compte de résultat et le tableau de flux de trésorerie :

- Présentation du compte de résultat : Des ajustements sont apportés à la présentation du compte de résultat, afin de mieux distinguer les activités ordinaires des activités exceptionnelles.

- Tableau de flux de trésorerie : Les règles relatives à l'établissement du tableau de flux de trésorerie sont précisées, afin d'améliorer la compréhension des mouvements de trésorerie de l'entreprise.

4. Renforcement des Obligations d'Information et de Documentation

Le plan comptable 2024 insiste sur l'importance de l'information et de la documentation comptable :

- Annexe des comptes annuels : L'annexe des comptes annuels doit fournir des informations plus détaillées sur les méthodes comptables utilisées, les estimations significatives et les risques encourus.

- Documentation des opérations comptables : Les entreprises sont tenues de conserver une documentation complète et précise de toutes leurs opérations comptables, afin de faciliter les contrôles et les audits.

5. Adaptation des Systèmes d'Information et des Processus Internes

La mise en œuvre du nouveau plan comptable 2024 nécessite une adaptation des systèmes d'information et des processus internes des entreprises :

- Mise à jour des logiciels comptables : Les logiciels comptables doivent être mis à jour pour intégrer les nouvelles règles et les nouvelles fonctionnalités.

- Formation du personnel comptable : Le personnel comptable doit être formé aux nouvelles exigences et aux nouvelles pratiques.

- Révision des procédures internes : Les entreprises doivent revoir leurs procédures internes pour s'assurer qu'elles sont conformes aux nouvelles normes.

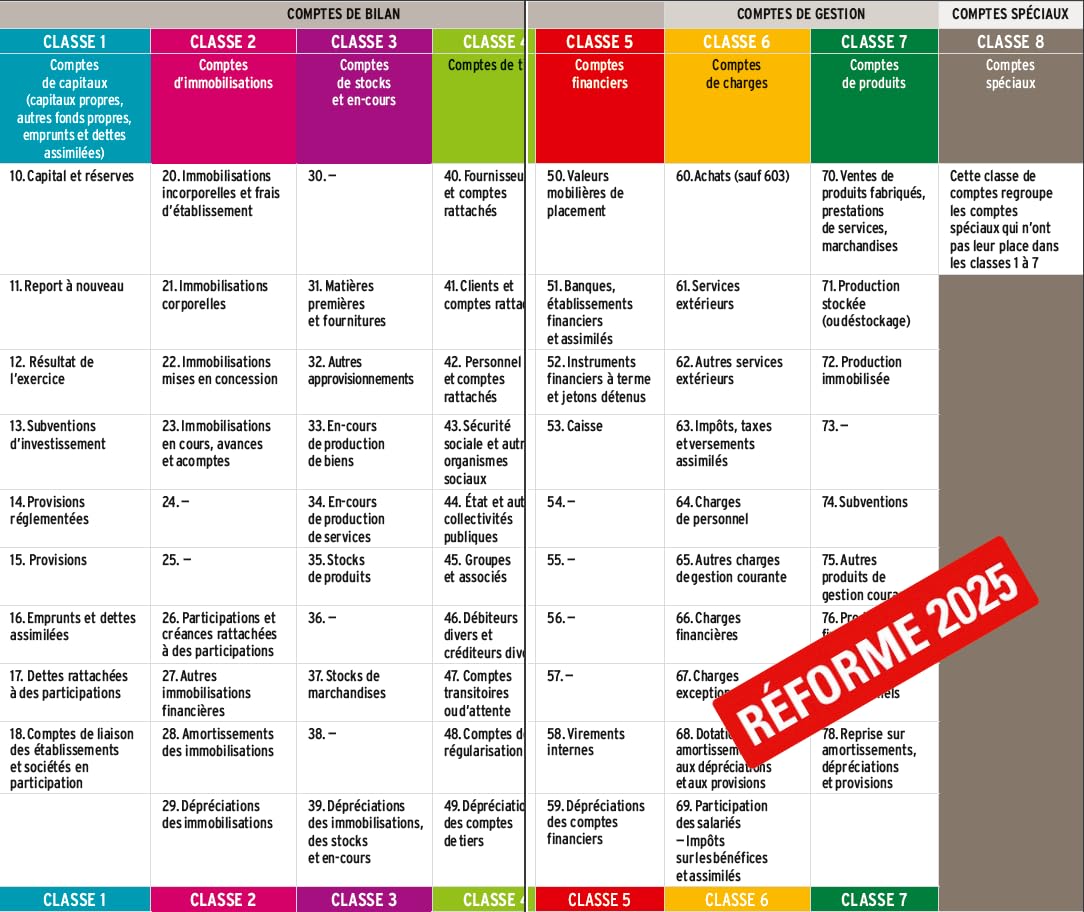

6. Le Plan Comptable Général (PCG) 2024 apporte plusieurs modifications qui impactent directement les plans de comptes des entreprises. Voici les principaux changements à prendre en compte :

-

Modernisation et Harmonisation :

- Le PCG 2024 s'inscrit dans une démarche de modernisation pour s'aligner sur les normes comptables internationales. Cela implique une révision de la nomenclature des comptes pour une meilleure comparabilité des états financiers.

- La simplification des modèles de comptes annuels. L'objectif est de rendre les comptes plus lisibles et plus faciles à comprendre.

-

Suppression des Transferts de Charges :

- Un changement majeur est la suppression des "transferts de charges". Les opérations qui étaient auparavant comptabilisées via ce mécanisme devront désormais être enregistrées selon leur nature dans des comptes spécifiques.

- Cela signifie une réorganisation des comptes utilisés pour enregistrer certaines opérations, nécessitant une adaptation des plans de comptes existants.

-

Révision des Comptes d'Actifs Incorporels :

- Une attention particulière est portée à la comptabilisation des actifs incorporels, notamment les investissements informatiques immatériels. Cela peut entraîner la création ou la modification de comptes spécifiques pour ces actifs.

-

Modification des Modèles d'États Financiers :

- Les modèles de bilan et de compte de résultat sont simplifiés et modernisés, ce qui peut avoir un impact sur la façon dont certaines informations sont présentées dans les comptes.

- Les entreprises devront donc adapter leurs plans de comptes pour refléter ces nouvelles présentations.

-

Impact sur le Résultat Exceptionnel :

- La définition et la présentation du "résultat exceptionnel" sont revues. Cela peut entraîner des modifications dans la manière dont certaines opérations sont classées et enregistrées dans les comptes.

- La classification des éléments exceptionnels est maintenant basée sur la nature de l'évènement et non plus sur une classification par nature sur la base du plan de comptes.

Le plan comptable 2024 marque une étape importante dans l'évolution de la comptabilité française. Les entreprises doivent se préparer à ces changements en adaptant leurs systèmes, leurs processus et leurs compétences. Une bonne compréhension des nouvelles règles est essentielle pour garantir la fiabilité de l'information financière et la conformité aux obligations légales.

Posté dans:

Les formations - Contenus

Articles connexes

-

La formation en création d'entreprise : un tremplin vers le succès

L'envie d'entreprendre germe chez de nombreuses personnes, animées par le désir d'indépendance, l'innovation ou la...Lire plus...

La formation en création d'entreprise : un tremplin vers le succès

L'envie d'entreprendre germe chez de nombreuses personnes, animées par le désir d'indépendance, l'innovation ou la...Lire plus... -

Se former aux réseaux sociaux : un atout indispensable pour les professionnels d'aujourd'hui

Dans l'ère numérique actuelle, les réseaux sociaux sont devenus bien plus que de simples plateformes de...Lire plus...

Se former aux réseaux sociaux : un atout indispensable pour les professionnels d'aujourd'hui

Dans l'ère numérique actuelle, les réseaux sociaux sont devenus bien plus que de simples plateformes de...Lire plus... -

Formation professionnelle continue : pourquoi un chef d'entreprise doit-il s'initier au contrôle de gestion ?

Dans un monde économique en constante évolution, la formation professionnelle continue est devenue un enjeu majeur...Lire plus...

Formation professionnelle continue : pourquoi un chef d'entreprise doit-il s'initier au contrôle de gestion ?

Dans un monde économique en constante évolution, la formation professionnelle continue est devenue un enjeu majeur...Lire plus... -

Savoir décrypter son bilan et son compte de résultat : un impératif pour tout chef d'entreprise

Dans le monde complexe de la gestion d'entreprise, la capacité à interpréter les états financiers est une compétence...Lire plus...

Savoir décrypter son bilan et son compte de résultat : un impératif pour tout chef d'entreprise

Dans le monde complexe de la gestion d'entreprise, la capacité à interpréter les états financiers est une compétence...Lire plus... -

Prestashop : le tremplin indispensable pour votre e-commerce, et la formation, votre meilleur alliée !

Dans le monde effervescent du commerce en ligne, choisir la bonne plateforme est crucial. Prestashop s'impose comme...Lire plus...

Prestashop : le tremplin indispensable pour votre e-commerce, et la formation, votre meilleur alliée !

Dans le monde effervescent du commerce en ligne, choisir la bonne plateforme est crucial. Prestashop s'impose comme...Lire plus...

Laissez un commentaire